文|长桥海豚投研五色影院

这两天新丽传媒出品的《雪中悍刀行》正在腾讯视频播出,《雪中悍刀行》作者别号 “火食戏诸侯”,签约在纵横汉文网。岂论是作者本东说念主,照旧《雪中悍刀行》作品,在纵横汉文网上都是霸榜的存在,IP 的起先价值就挺高的了。

天然不是阅文旗下平台签约作者,但在网文改编影视门径,照旧遴荐了阅文的新丽来投资拍摄。从制作班底来看,和《庆余年》的作风很像(编剧和多位演员疏浚),且自身也同为男频文,因此在履历了《庆余年》之后,不雅众对《雪中悍刀行》的期待就上了好几个台阶。

在 12 月 7 日官宣定档后(12 月 15 日腾讯视频与央视八套同步开播),阅文(00772.HK)股价也随之反弹了几天。后头跟着文娱圈监管赓续收紧、《雪中悍刀行》开播成果未及预期以及举座港股大盘的影响,阅文股价又很快回落。

开头:长桥 Longbridge

天然近日《雪中悍刀行》豆瓣开分独一 6.0,乍一看与当初的《庆余年》的 8.0 差距还挺大,但海豚君擅自以为《雪中悍刀行》可能并莫得那么糟。

不少不雅众(非原著书粉)也反应,6 集之后能看出剧情运转赫然鼓励。而开篇几集的剧情由于动作戏较多、情节东说念主物多而散导致举座节拍不仅慢,况兼还有点浮乱。

而书粉对于《雪中》的影视改编天然条目较高,但也明晰其中的改编难度,《雪中悍刀行》原著由于是网文,因此在情节鼓励上自身不快,影视剧拍摄则需要对节拍和情节进行无数的改编和调序,不然无法紧抓不雅众的注办法。

但不管《雪中悍刀行》果真评分何如,长桥海豚君以为,当下阅文的价值还未被市集反应出来。上篇《阅文集团:网文老矣,尚能饭否》中,咱们回来出,网文行为一个相对进修的行业,就算免费情状转换,但能够给市集带来的增量也有限。更多的思象力则在于免费情状下,流量曝光擢升,故意于挖掘出作品背后的版权斥地价值。

那么近期影响阅文股价的要素有哪些?“东方迪士尼” 当年究竟能看到几许价值?这一篇海豚君将来潜入解答。

一、股价承压的背后:事迹与估值的双杀在上篇中,咱们扫视提到阅文的当年看点在于版权斥地,其中新丽的影视销售收入对短期事迹的相沿作用也越来越热切。因此,在一定进度上,市集对阅文的判断也会赫然受到影视行业的波动影响。

因此近期阅文股价短期走势丢脸,海豚君以为,除了港股大盘的系统性风险,其他无外乎两方面的扰动:影视行业估值低迷(监管、疫情)+ 阅文事迹欠安(网文下坡趋势、新丽踩雷劣迹明星)

1、本年疫情荒芜多发,反复不断,对影视行业的建筑节拍影响较大。

这两年因疫情而磨蹭的影视拍摄,也会从来岁运转很快看到内容供应上的不足(按照一般拍摄周期半年阁下来看),因此累赘了举座影视行业行情低迷。

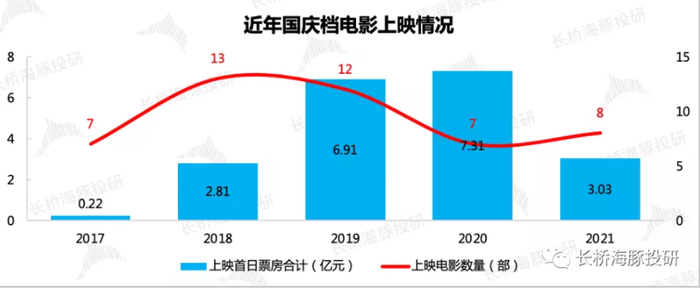

以国庆档电影为例,本年的上映数目不算多,况兼首日发达很一般,而且大部分都是由《长津湖》包揽了。

开头:猫眼专科版、长桥海豚投研

因此多数影视公司,本年营收或者率不足 2018、2019 年。阅文及旗下新丽,行为产业链中的热切一环,天然也能够受到赫然影响。

开头:wind、长桥海豚投研

另外,本年以来 “辉煌畅通”、“饭圈整顿” 监管延续,因此在事迹发达一般、行业不细目风险剧烈攀升时,市集天然吝惜予以高估值。不仅阅文,其他影视类同业也存在估值被压制的情况。

2、阅文自身原因:多部电视剧排片不足预期

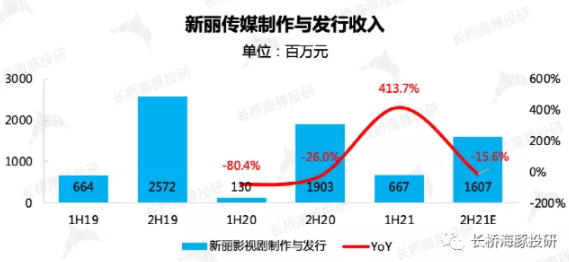

在一季度的调研中,处置层原来预期本年不错排播 6-8 部影片,但执行情况是只完播了 4 部,年末才开播的《雪中悍刀行》对本年的收入说明上,孝敬异常有限。

年中因吴亦凡事件,由新丽传媒投资拍摄,备受期待的《青簪行》也面对无穷延期,大大影响了新丽下半年的收入预期。

因此单独看新丽的收入,本年上半年收入天然同比增长 414%,但酌量到前年情况罕见,要是和 2019 年比的话,则基本持平。再加落魄半年排片不畅,海豚君估测全年收入会大幅低于 2019 年。

(估算经过下文第二部分会详备展示)

开头:阅文财报、长桥海豚投研

由于《青簪行》前期投资老本高(市集传说 4-5 亿),而且自身 IP 价值具备含金量,主演杨紫也具备一定的不雅众命令力,因此咱们判断此次新丽或者率不会像《情圣 2》一样皆备弃档,很有可能和会过换主演来再行安排上线。

要是参照同期的《有翡》、《天盛长歌》等古装剧要价水平,不走分账情状只走版权售卖的话,瞻望《青簪行》版权收入就不错达到 7.2 亿元东说念主民币(独播版权费,60 集 * 单集 1200 万)。

《青簪行》出品方除了新丽之外,还有腾讯影业、阅文影业,都是鹅系我方东说念主,按照新丽历史电视剧的投资占比情况,此次新丽的投资比例基本亦然在 95% 以上。

因此,要是终末 7.2 亿的版权总收入,新丽不错入账的部分高达 6.84 亿。光这一部大 IP 剧的收入就占了 2020 年收入的 35% 以上。

要是再进一步按照行业一般情况来算算利润,不错得到近 1.6 亿的利润,利润率 24%,收益不是一笔少量目。是以不才面的增长假定中,咱们并不把这一笔投资说明为坏账计提来影响当期的利润,而是行为当年(比如 2023 年)的 pipeline。

二、当年增长假定:内容纯销售 VS 永生命周期的 IP 屡次价值深挖上篇著述中,海豚君屡次强调,阅文具备成为 “东方迪士尼” 的后劲在于,它手合手市集上绝大多数的网文 IP,比较于同业,它押中爆款的智商不错通过以量取胜来弥补。

而要是从盈利情状来看五色影院,阅文的故事讲起来就愈加顺畅一些:

(1)它的上游是一群 UGC 作者,单个体的溢价智商有限,不会像长视频平台面对影视公司一样,有本领不得不效率于要价激动的版权费。

(2)它的卑劣是长视频平台以及各个宣发渠说念。在前年处置层组织变革后,阅文和新丽,与腾讯生态内的各个平台利益系结的更深了(处置层跨平台谐和厚爱腾讯泛文娱业务),故意于全部作念大腾讯的泛文娱蛋糕。

因此除了竞争,阅文所面对的处境要比长视频 “腹背夹攻” 的情况要好的多:上游的老本举座可控,卑劣有腾讯系流量赞助,利益一致后昆仲平台能够提供的践诺力度也会给足。

但咱们也一直强调,要是对比迪士尼,阅文的上风在于上游 IP 供给弥漫,但要是要成为信得过的东方迪士尼,咫尺也还缺两大法宝。要是阅文当年能够补足这一污点,那么将会引诱市集从更始终的角度去看待阅文的成长:

a. 几个也曾印证收效的、永生命周期的 IP。

阅文咫尺也曾积贮了一些东说念主气的 IP,比如《斗罗大陆》、《庆余年》、《赘婿》等,但还未造成系列,需要不雅察续集的用户反响来看 IP 生命周期。

b. 一条能够将东说念主气 IP 变现的非影视售卖的繁衍业务,如迪士尼的主题公园、泡泡玛特的潮玩店。

阅文咫尺的 IP 主要作念了影视化变现,从交易情状上来看,策动的照旧 “影视拍摄 - 售卖播放权” 的一次性生意(版权收入大头在首播权)。离雷同主题公园、潮玩等能够得到持续强健现款流的繁衍业务还很远。

咫尺阅文的两大主营业务(在线阅读、版权运营)发展阶段是有区别的,在线阅读发展也曾异常进修,阅文天然为龙头,但也难以幸免增长逐渐的趋势。而版权运营业务,岂论是授权业务照旧影视销售,骨子上是靠内容驱动增长,增速落魄并不主要受限行业发展阶段。

但二级市集对于主要靠内容驱动增长的公司,一般情况下都看的周期都比较短。主要源于供给两方均存在不细目性,一方面会质疑内容产能的持续性,另一方面在内容发布之前,用户是否定可也无法准确预测。

因此一般都是比及排片细目(产能细目)、内容有热度积累(有需求),资金才雅瞻念参与。

基于上头的逻辑,咱们来对在线阅读和版权运营增长假定如下:

1、在线阅读

在财报中,阅文把柄不同渠说念作念了收入细分。但跟着阅文也运转着力引入免费阅读情状,咱们以为按渠说念分辨,轻侮了付用度户和免用度户的需求空间,无法投诚业态骨子来作念始终稳态的预测。而奏凯按照付费、免费两种情状来分辨更合乎。

底下咱们界说下付费阅读收入和免费阅读收入的规画神色:

a. 年付费阅读收入

=MPU(月度付用度户)*ARPPU(平均单付用度户月度付费金额)*12

=MAU(月度活跃用户)* 付费率 *ARPPU*12

b. 年免费阅读收入

=阅文在线业务收入 - 年付费阅读收入

=(月度活跃用户 - 月度付用度户)* 单用户告白收入

开头:阅文财报、长桥海豚投研估测

开头:阅文财报、长桥海豚投研估测

因此在上述的收入测算公式下,增长的驱动要素则主要为月活用户(MAU)、付费率、单付用度户付费(ARPPU)、单用户告白收入(告白 ARPU)。

在对当年网文行业发展进修,举座市集限制低速增长的假定前提下,海豚君预测当年五年:

爰唯侦察bt核工厂1)MAU 按照年复合 1% 的增速赓续推广;

2)付费率按照 2020 年 4.5%、2021 年上半年 4% 的情况,当年五年赓续逐渐下滑;

3)ARPPU 单付用度户付费金额按照每年 5% 的增速增长(2020 年增幅高达 37%,为罕见情况,不作念参考)。

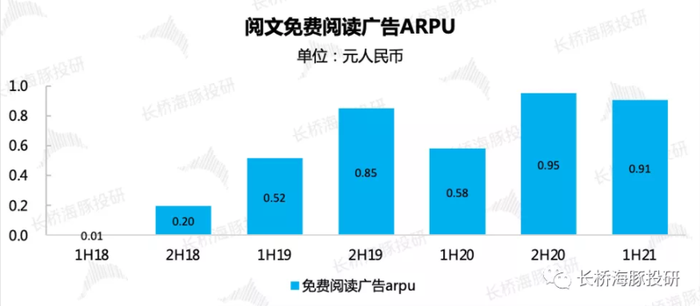

单用户告白收入咫尺还比较低,主要源于阅文的免费情状自 2018 年推出,况兼自身由于原先公司政策原因(原处置层吴文辉付费网文布景降生,主要酌量网文自身业务,未酌量流量曝光作念版权斥地),在践诺力度上并不彊,因此免费阅读与同业比较发达异常差,但不代表当年莫得空间。在上篇中咱们也强调,当年免费和付费情状一定会同期存在。

对于单用户告白收入 ARPU,不成否定,阅读平台上的笔墨图片告白的变现效率一定是不如视频的,尤其是当红炸子鸡短视频。但海豚君以为不错参考一样具备场景法例的在线音频告白变现效率。

咱们拿昆仲公司腾讯音乐例如,把柄处置层电话会,本年三季度腾讯音乐的告白收入占比已接近 10%,那么算下来腾讯音乐的季度告白 ARPU 为 1.24 元,对应年告白 ARPU 接近 5 元。按照处置层的政策预期,告白 ARPU 还有擢腾飞间。

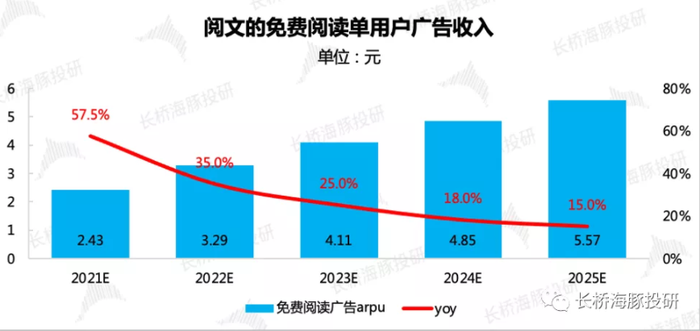

因此咱们按照当年 4 年 CAGR 23% 的增速估算,瞻望 2025 在线阅读的告白 ARPU 不错达到 5.6 元。

开头:阅文财报、长桥海豚投研估测

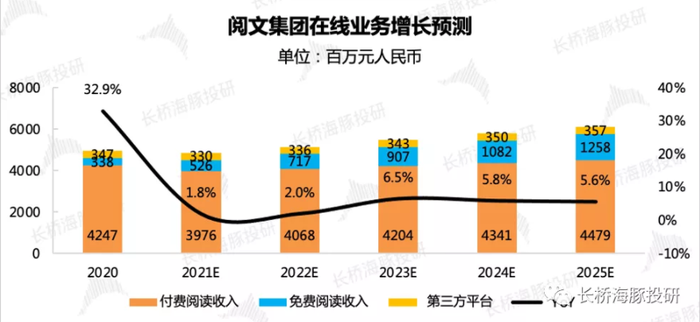

以上驱动因子的增长假定得到最终举座在线业务的收入变化趋势如下,其中免费阅读收入 CAGR 24%,付费阅读收入 CAGR 3%,第三方渠说念收入 CAGR 2%。

开头:阅文财报、长桥海豚投研估测

2、版权运营板块

咱们将阅文的版权运营业务分为新丽的影视剧销售、版权斥地授权等细分业务。

(1)新丽传媒影视剧销售

本年由于监管较严以及新丽踩雷劣迹艺东说念主等事件影响,原来排播的 8 部大片,终末只完播了 4 部,还有一部仍在播出中。来岁待播储备也有 6-8 部,抑制咫尺大部分已杀青,其中《东说念主世间》、《庆余年 2》、《斗破天穹 2》等热度较高,至少来岁新丽的事迹比较本年将有更高的保险。

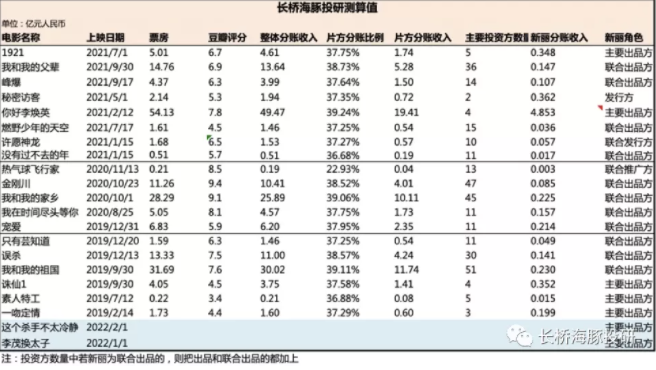

由于储备剧基本上都是由一二线演员出演,况兼大部分有网文 IP 效应加持,因此在版权销售上成交价不会过低,咱们按照市集行情,除了预测《庆余年 2》1200 万、雪中悍刀行 1000 万,其他以平均每集 800 万的售价来作念测算,要是来岁能上线 7 部剧的话(包括咫尺在播的《雪中悍刀行》),瞻望不错完毕 25 亿的电视剧销售收入。

在电影方面,新丽一般行为主要出品东说念主、汇集出品东说念主或者汇集践诺东说念主参与投资,最终在片方分账金额中按照投资比例来说明收益。

海豚君把柄历史情况测算了平均单部电影新丽的分账金额,当年按照 10% 的增速擢升。除了 2020 年 4 部电影均为汇集出品外,2019 年、2021 年都是 3 部主要出品、4-5 部汇集出品。咱们假定当年赓续保持这么的投资节拍,每年共计参投电影 8-10 部。

长桥海豚君对于新丽传媒旗下的电视剧、电影收入预测如下(蓝底为主要预测想象):

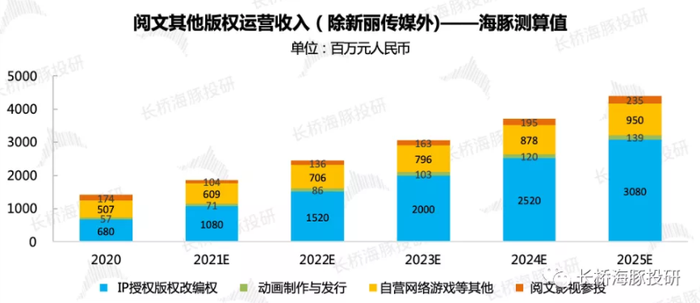

(2)其他版权运营收入

除了新丽收入之外,阅文的版权运营收入还包括版权的网文 IP 改编授权收入、动画制作与刊行、自营收集游戏(自营游戏于 2018 年并入版权运营业务,2018 年之前包含在其他收入里面)等。

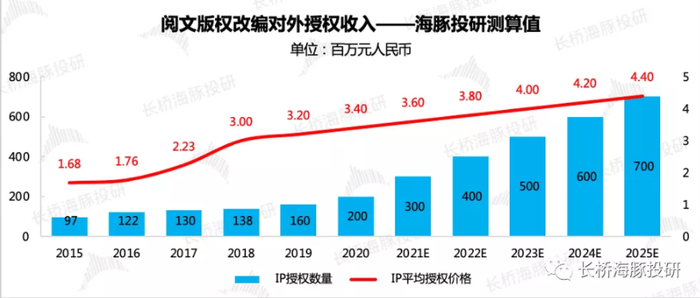

这里海豚君把柄历史财报暴露结构的几次变更,分别拆出细项收入的测算值。其中占比较大的为 IP 授权改编收入,咱们将单独拆出来测算。

a. 近三年阅文 IP 授权个数分别为 138、160、200 个,2021 年上半年授权了 190 个,假定 2021 年全年对外授权 300 个。在前年 “三驾马车” 政策部署下,腾讯系里面的授权改编动作也会变多,咱们瞻望当年阅文对外授权的速率将加速,假定按照每年 100 阁下的净增速率,2025 年达到 700 个版权改编授权。

b. 除此之外,在上篇中咱们也提到,内容为王时期下,IP 版权的报价也会 “水长船高”。海豚君假定 2025 年的平均报价从咫尺的 350 万高涨到 440 万。

开头:阅文财报、长桥海豚投研预测

加上动漫制作刊行、自营游戏等收入后,其他版权运营收入共计如下:

开头:阅文财报、长桥海豚投研预测

三、估值结果上文海豚君提到,市集在对内容驱动增长的公司估值时,一般按照短周期内事迹情况,奏凯给 PE 或 PS 倍数来给价钱。

但阅文的交易情状比较传统的影视公司,要是能作念好付费和免费阅读的均衡,爱戴好网文生态,那么手中将一直合手有无数的网文 IP,一方面不错奏凯对外授权,另一方面在制作团队的产能不受客不雅要素影响的情况下,内容供给的强健性也将赫然高于同业。因此咱们也不错从持续增长的角度,按 DCF 予以阅文一个愈加贴切的估值水平。

因此长桥海豚君将分别用户两种估值步调来算一算阅文的价钱。

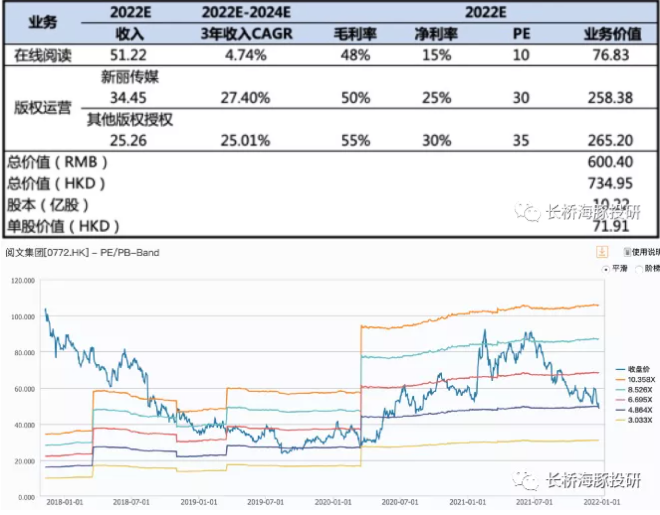

1、相对估值

按照上文海豚君预测的 2022 年级迹情况,再结合各细分业务的同业估值情况(掌阅科技、华策影视、泡泡玛特、万达电影),咱们对阅文的估值为 72 港元/股,对应 2022 年总营收,PS 5.3 倍,属于历史核心偏下位置,预期中性。

2、DCF 估值

要是拉长追踪周期,预期阅文能够像长线策动,而不是像传统影视公司受内容周期影响,事迹波动较大的话,咱们也不错通过 DCF 算一算阅文的始闭幕实价值。

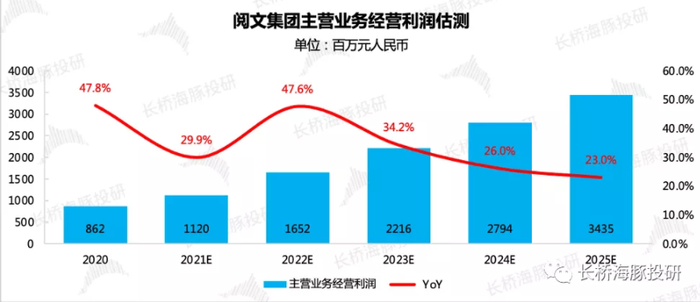

收入端咱们在第二部分也曾作念了假定和测试,这里主要来对老本和用度端作念一下假定预期。

阅文的主要老本在于作者的分红、按总数法计的网文外部渠说念刊行分红、新丽传媒淹没计入的影视剧制作刊行、动漫制作刊行以及自营游戏的外部渠说念分红等老本。

各细分老本当年的变化趋势假定如下:即海豚君假定在线业务老本在作者分红擢升、渠说念分红下跌的综勾通用下,保持 50% 的分红比例不变;而版权运营老本则跟着影视版权屡次售卖,以及更多繁衍升值业务的斥地带来的收入,制作老本和作者分红老本将稳步下跌,由 2020 年的 54% 下跌至 2025 年的 42%(2021 年上半年版权运营老本率为 40%)。

用度端的变化趋势假定比较浅近,处于中性偏保守预期,海豚君假定销售用度率、处置用度率逐渐下行,具体细项如下:

按照 WACC=11%,g=2.5% 的假定前提下,阅文 DCF 估值为 62.8 港元/股。结合相对估值的结果,海豚君对阅文的估值区间为 63~72 港元/股,较咫尺股价有不少空间。

四、回来在面对文娱内容给估值的本领,市集一般都吝惜去作念一个始终的增长判断,而是在内容被认同收效之后,再去短期参与一波。

天然这也并不怪资金投契办法,纵不雅国内的影视文娱行业,供给端近五年来流量办法横行,热衷于赚快钱。同期最终需求端的付费意愿低、版权清醒薄弱,从而导致统共这个词行业的交易情状无理,爆款靠赌,应承用高老本的流量明星,也不肯意用东说念主气不高的实力派演员。一次赌对容易,难的是始终保管,资金天然不肯意围聚。

就像阅文,中性偏保守预期下海豚君算出来的始终价值仍然比刻下股价高了近 30%,是市集看不见吗?并不是,而是市集仍然将阅文视同传统影视公司一样,热衷于炒内容的短期行情。

那咫尺是一个炒作时机吗?咱们以为是行将附近。

电视剧方面,2022 年的 pipeline 信服比 2021 年丰富,咫尺已杀青的储备就比较弥漫。电影方面,春节期间新丽也有一部为主要出品方的笑剧片上映,主演马丽,有望迎来一波热度。

而要是更长情一丝,海豚君以为,行为东方迪士尼的种子选手五色影院,阅文亦然一个值得始终追踪的优质场合。